东兴证券-仙鹤股份-603733-把握景气赛道持续扩张林浆纸一体化增强竞争优势

时间: 2024-04-29 19:56:50 | 作者: 医疗包装系列用纸

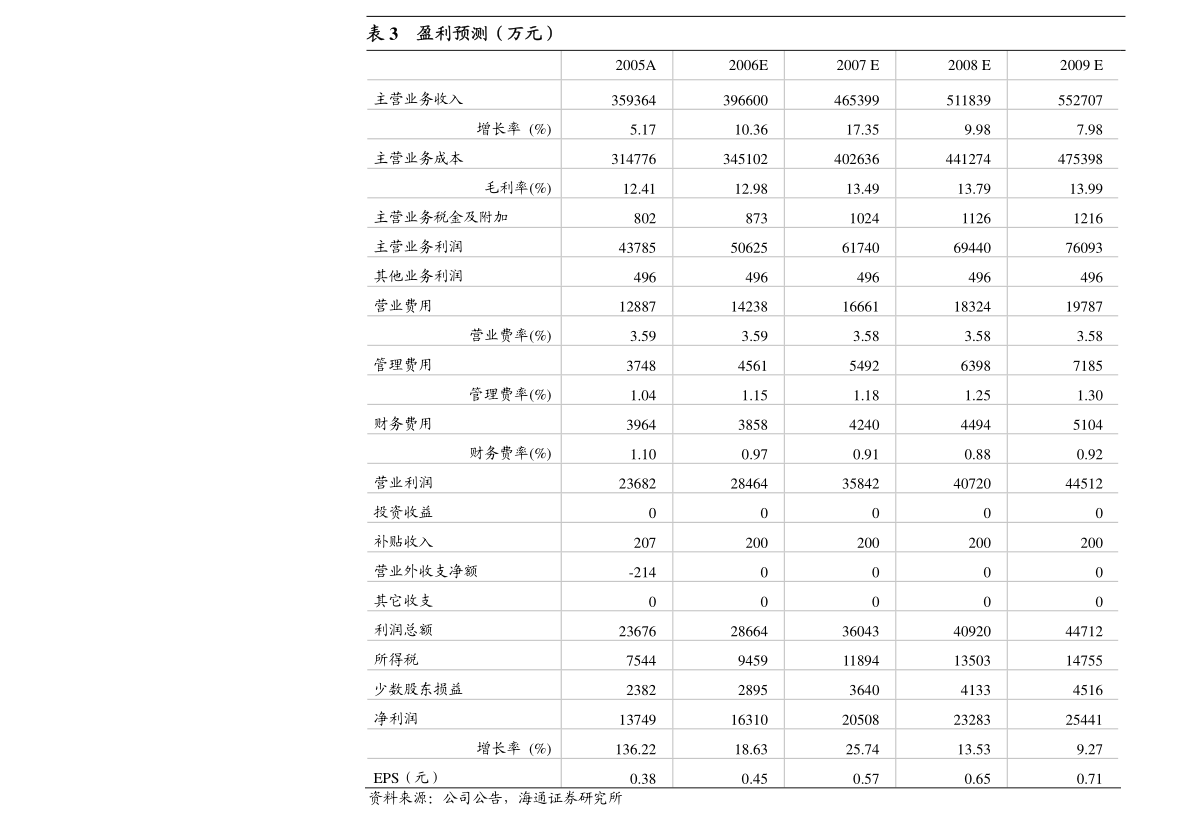

:润分别为7.67、11.78、15.69亿元人民币,EPS为1.09、1.67、2.22元,目前股价对应PE分别为29、19、14倍。公司作为特种纸有突出贡献的公司竞争优势突出,有望持续快速扩张,首次覆盖给予“推荐”评级。风险提示:经济复苏不及预期,原材料价格大幅上涨,项目投产进度不及预期,限塑政。”

2.公司深耕特种纸行业25年,是国内门类最全、品种最多、规模最大的特种纸企业之一。

3.公司产品包括六大系列60多个品种,布局多个细分市场并取得市占率领先,重点产品包括日用消费系列(格拉辛纸/热敏纸/热转印纸等)、食品与医疗包装材料系列、装饰原纸(主要由合营公司经营)等。

4.上市以来,公司产能扩张迅速,带动收入和利润的快速增长,2017-2021年复合增速分别达到22%和37%。

7.(1)食品包装纸:2019-2021年食品包装纸产量复合增速+18%,未来增长受益于三大因素。

8.①国家限塑政策持续推进,餐饮领域中纸基材料作为可降解材质成本较低,纸杯纸碗渗透率提升空间较大;②下游需求增加,例如现饮风行带动纸杯需求、外卖普及带动纸质餐盒需求;③液体包装纸国产替代进行中。

9.(2)医疗包装纸:2019-2021年医疗包装纸产量复合增速+19%,居民医疗需求增加带动医疗器械与敷料市场增长,叠加疫情持续下防护与检测用品等物资需求,带动无菌医疗包材和一般医疗包材的使用。

11.(1)格拉辛纸&热敏纸:2018-2020年格拉辛纸、热敏纸产量复合增速分别为+20%、+7%。

12.格拉辛纸是不干胶标签的主要底材,广泛用于商品标签与快递物流领域;热敏纸便于打印信息,常见于商超收银、快递面单、即时配送单据中。

13.两者与居民消费紧密相关,受益于消费回归增长预期,以及线上零售的不断发展。

14.(2)热转印纸:2019-2021年热转印纸产量复合增速+6%,随着数码转印成本下降、渗透率提升,转印用纸需求亦不断增长。

16.公司规划与在建项目规模高达370万吨/年,主要包括年产30万吨食品卡纸项目,以及湖北、广西两大新建基地,重点布局上述高景气度领域。

17.公司现有造纸产能约90万吨/年,在建项目一期投产将贡献产能120万吨/年,预计2023-2025年产能复合增速达到+33%。

19.公司的竞争优势包括不同产品之间的柔性生产、多元化的产品布局、优质的客户资源,背后是公司多年以来的自主研发、持续创新、优质服务。

20.这些竞争优势有助于公司分散单一产品盈利或需求波动的风险,保持较高的产能利用率和产销率,并为公司持续扩张打下了基础。

21.未来公司将进一步探索林浆纸一体化,在湖北、广西的资源优势地区建设年产共240万吨的制浆产能(广西基地同时规划有200万亩林木保障地),预计2024年各项目一期落地后,公司木浆自给率将从目前的不足6%增加至40%以上。

22.考虑到木浆成本占公司主营成本的50%左右,以及木片供需趋紧、浆厂高度集中对浆价的支撑,公司自制木浆有利于抵御浆价上涨风险、博取超额收益。

24.公司作为特种纸龙头公司竞争优势突出,有望持续快速扩张,首次覆盖给予“推荐”评级。

25.风险提示:经济复苏没有到达预期,原材料价格大大上涨,项目投产进度没有到达预期,限塑政策推进缓慢,行业产能扩张过快。

民生证券-福能股份-600483-2022年业绩预增点评:火旺风疾,业绩超预期

方正证券-九州通-600998-疫情新常态带来新机遇,院外市场流通龙头有望迎“戴维斯双击”

南京证券-三人行-605168-业绩大幅度增长符合预期,积极拓展汽车行业客户

广发证券-稳健医疗-300888-防疫产品高增,消费稳定,Q4业绩超预期

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!